※記事内にPRを含む場合があります。

車を購入する際によく話に出てくるローン方法が残価設定型クレジットカード。

残クレ、残価設定型クレジット、残価設定型プランの3種類に分けられていますが、数年後の残価率を設定することで、毎月支払う金額を安くできることがメリットになっています。

しかし、メリットとは裏腹に支払う利息が多くなり最終的には新車で購入した時よりも高額になってしまうのが残クレの落とし穴。

残価設定型クレジットは車購入時に利用する意味はあるのでしょうか。残価設定型クレジットのメリットとデメリットについて解説します。

残価設定型クレジットとは

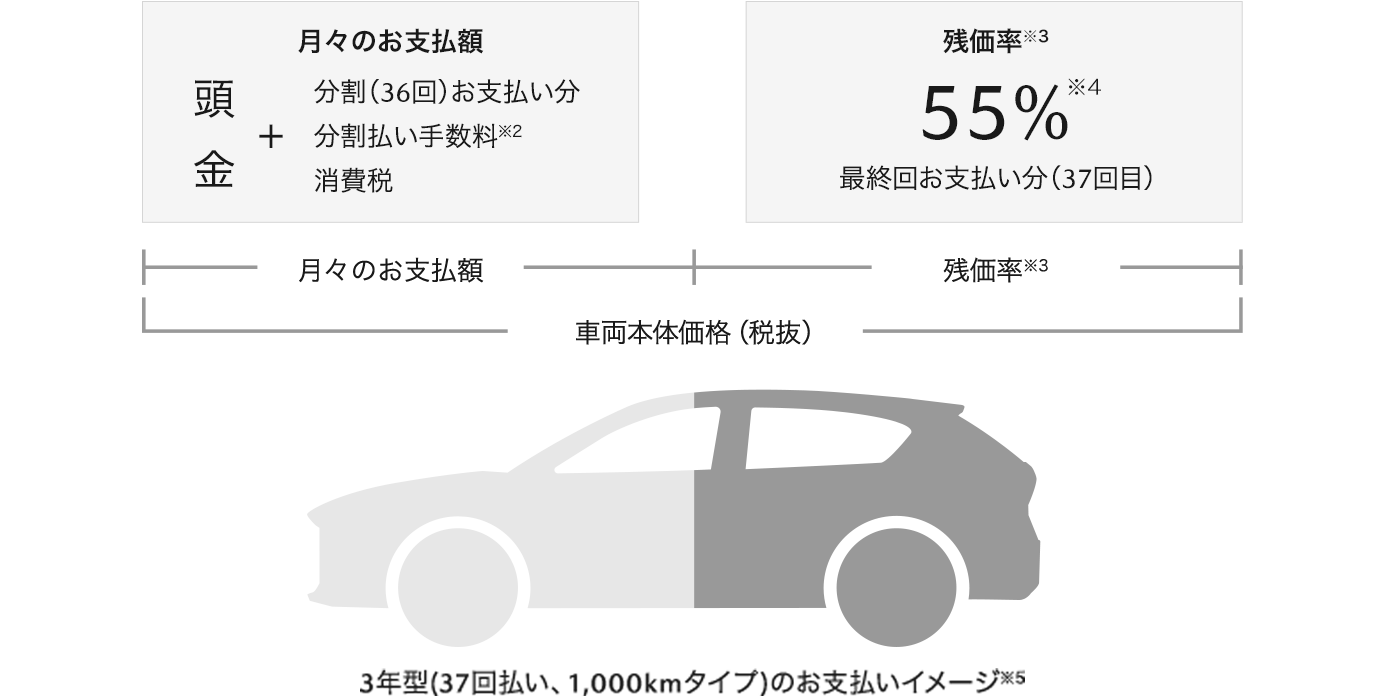

残価設定型クレジットとは車を買い替えることを前提にして下取り分の金額を購入時に差し引いて残りのお金を支払う方法です。

残価設定型には3年後と5年後の2つのローン返却方法があり、支払い期間によって支払う車両価格が異なります。一般的に購入時の車両価格の30%〜50%に金額を支払う形になってくるでしょう。

300万円の新車を残クレ(150万円)に設定して3年間で計算した場合、(300万円ー150万円=150万円)300万円の半分である150万円を3年間で支払っていきます。150万円を3年間(36ヶ月)で割ると、約41,666円を毎月支払うことになります。

支払い期間が終了した場合は、新車に乗り換えるか、残価分の金額を支払ってそのまま乗り続けるのか、ディーラーに返却するのかの3つの選択肢の中から自分で自由に選ぶことができます。

残価設定型クレジットを利用する5つのメリット

残価設定型クレジットを利用するメリットには以下の5つのメリットがあります。一つ一つのメリットを詳しくみていきましょう。

メリット1:月々の支払いが安くなる

銀行や信販系のローンで新車を購入してしまうと、毎月の請求額に金利手数料がかかってしまうこともあり、月々の負担が大きくなってしまいますが、残価設定型クレジットを利用すれば残価が引かれた金額を分割して新車ローンを支払えるメリットがあります。

200万円の新車を100万円の残価額を残した状態で、3年間のローンで支払っていくと毎月27,000円と毎月の支払金額が安くなりますね。

メリット2:3年〜5年の期間で新しい車に乗り換えられる

残価設定型クレジットは3年か5年の期間でローンを設定する新車購入方法です。

月々の負担を減らしつつ、短期間で次の新車に乗り換えられるのもメリットの一つになります。新車を購入する方の中には、長い期間同じ車の乗り続けるのではなく、短い期間でいろんな車に乗ってみたい方がいるのではないでしょうか。

短い期間で新しい車に変えるほど新鮮な気持ちで車を運転できますね。月々の車の負担を減らしつつも新しい車に乗り続けたい方にぴったりの支払い方法です。

メリット3:車の残価が保証されている

残価設定型クレジットでは、予め差し引かれる残価が将来の車両価値になります。

残価設定型を希望する方の中には、3年〜5年後に設定した残価額が残っていないのでは、とお考えの方もいるかもしれませんが、残価設定型クレジットではローン終了時に車両価値が下がったとしても最初に設定した残価が保証されているので心配入りません。

ただし、残価設定型クレジットで購入した車体に傷をつけてしまったり、走行距離をオーバーしてしまうとペナルティ料金が追加されますので、気をつけましょう。

メリット4:信販系の自動車ローンと比べると低金利が保証されている

残価設定型クレジットの金利率は、新販系自動車ローンよりも金利が低くなっている傾向があります。金利相場のおおよそ値は以下です。

| ローンの種類 | 金利 |

| 残クレ | 約3%~5% |

| 信販系自動車ローン | 8%前後 |

上記の表を確認すると、残クレの金利は約3%〜5%程度であり信販系の自動車ローンでは約8%前後ということがわかります。

金利が低く設定されているからこそ、新車を購入した後のお金の負担を減らすことに繋がります。また、各メーカーによっては期間によって残価設定型クレジットを推奨する低金利キャンペーンが開催されることがあります。

キャンペーンを狙って残クレで新車を購入すればお得な金額で車を購入できますね。

メリット5:新車を3年間で乗り換える場合は、車検費用がかからない

残価設定型クレジットの中でも3年間でローンを設定した場合には、車検を受ける必要がありません。

車検は2年に一回必ず受けなければいけない車の点検ですが、新車購入時に限って3年後に車検を行うことになっています。

3年ローンで4月1日前に新しい新車に乗り換えれば、高い費用を支払って車検を受ける必要もなくなるのです。

車検費用は一回だけでも数万円から数十万円以上の金額が必要になります。高額な費用を購入者が負担しないためにも、残価設定型クレジットの3年ローンで支払う方法がお得になるわけです。

残価設定型クレジットを利用する3つのデメリット

残価設定型クレジットは決してメリットばかりではありません。残クレを使用して新車を購入することには3つのデメリットがあります。

デメリット1:最終的に支払い利息が多くなる落とし穴

残価設定型クレジットでは設定された残価を引いた金額を毎月返済していくことで、月々の返済金額を安く抑えるメリットがありますが、ローン支払い期間が長くなるほどその分利息がつくデメリットも存在する落とし穴があります。

残クレは残価も含めた上で元金に対して利息計算されます。この事実を知らない多くの方は毎月の返済金額を減らせると勘違いしまい残価設定型クレジットの落とし穴に陥ってしま傾向はあります。

支払いローンよりもなるべく早い期間で全て返済してしまえば良いのですが、残価設定型クレジットの設定上、ローンを期間前に返済する事は出来ません。

残価設定型クレジットの落とし穴を理解しつつ、新車を購入する際に利用するのか、しないのかを決めていきましょう。

デメリット2:乗り続ける場合はデメリットの方が多い

残価設定型クレジットではローンを返済後も引き続き購入した車に乗り続けられます。

新車で購入した車に乗り続ける際には、新車購入時に設定した残価分の金額(車体価格の30%〜50%ほど)を支払うことになります。残価設定型クレジットで新車を購入しても最終的には残クレを使用しないのと同じ状況になり、損をしてしまう方が多いです。

また、残りの残価を新たにローンで支払うためには再びクレジットを組み利息を支払うことになり、二重で利息を支払わなければいけません。

残価設定型クレジットで設定した車に乗り続ける事はデメリットの方が大きくなるのを覚えておきましょう。

デメリット3:走行制限がある

残価設定型クレジットには走行制限があるデメリットがあります。

車の車両価値を低下させる原因としてあげられる走行距離ですが、新車で購入した3年後や5年後に中古車として車を売る時の買取価格を左右する指標の一つになっています。

残価設定型クレジットでは走行制限を設定することで数年後の車の価値を維持させる目的があります。その反面、新車を購入しても走行距離に関係なく運転出来ないことになるデメリットもありますね。

運転する際に走行距離を気にしながら運転するのはストレスに感じる方もいるかもしれません。

残価設定型クレジットのメリットとデメリットのまとめ

残価設定型クレジットのメリットとデメリットについて解説してきました。記事の内容をまとめると以下の4つのポイントが挙げられます。

・残価設定型クレジットは毎月支払う費用を安くできる反面、最終的には利息分も二重に支払う落とし穴にハマってしまう方が多い

・長い期間を考えて残価設定型クレジットで車を購入するのはおすすめできない

・残価設定型クレジットには、3年から5年という短い期間で新車に乗り換えられるメリット

・残価設定型クレジットで新車を購入した際には走行距離に気をつけること

残価設定型クレジットは毎月支払う金額を安くできるメリットがありますが、走行制限があったりある利息がついたりなどのデメリットもあります。

残価設定型クレジットのメリットとデメリットの両方を理解した上で、ローンを組んで新車を購入するのか、しないのかを決めていきましょう。

ローンを組んで新車を購入するのも賢い買い物の仕方ですよ。